es

es

-

es

-

en

en

es

-

es

-

en

Sanciones de la UGPP a los independientes y rentistas de capital

Si usted es independiente o rentista de capital, existe la posibilidad que haya recibido por correo electrónico un comunicado persuasivo por parte de la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), en donde le solicitan realizar su afiliación a los sistemas de seguridad social esto con el fin de dar cumplimiento a los pagos correspondientes a los aportes de seguridad social tal como lo establece la ley.

Sin embargo, esto no exime que la UGPP proceda a fiscalizar los aportes que dieran lugar en años anteriores, ahora bien, si usted no ha recibido dicho comunicado y tal vez no halla estipulado la dirección de correspondencia actual en su RUT es probable que no sea notificado personalmente, por ende tiene alta probabilidad de riesgo en incurrir en las sanciones dispuestas por la entidad, por tal razón nos permitimos dar a conocer taxativamente lo que expone el artículo 314 de la ley 1819 de 2016, con respecto a las sanciones de la UGPP a los independientes según la reforma tributaria.

El artículo 314 de la Ley 1819 de 2016, dispuso las sanciones que aplicara la Unidad de Gestión Pensional y Contribuciones Parafiscales – UGPP, en donde dispone:

La metodología para establecer el cálculo de la sanción por omisión al (5% por cada mes o fracción de mes) del valor dejado de liquidar y pagar en respuesta al Requerimiento para Declarar y/o Corregir y no bajo el criterio de número de empleados y el incremento al 10% en la Liquidación Oficial, pues bien, establece un límite al monto de la sanción, al 100% con requerimiento para Declarar y/o Corregir o al 200% con la Liquidación Oficial, eliminando el porcentaje del 20% y manteniendo los porcentajes de las sanciones del 35% y el 60% que se encuentran actualmente en la norma, estas sanciones se encuentran de manera unificada tanto para los aportantes dependientes como independientes.

Se extiende el beneficio de exoneración de sanción hasta antes de la expedición del Requerimiento para Declarar y/o Corregir de manera voluntaria a la corrección de las autoliquidaciones, también es extendido el beneficio de exoneración cuando el aportante corrige del Requerimiento para Declarar y/o Corregir hasta la fecha de notificación.

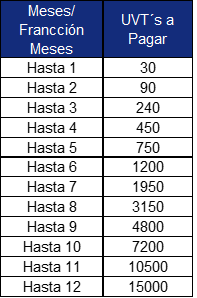

Se impone una sanción máxima de 15.000 UVT´s tal como se representa en la tabla de Sanción incremental y diferencial por cada mes o fracción de mes de incumplimiento.

“La sanción a aplicar para las entidades que efectúan afiliaciones colectivas sin estar autorizadas por el Ministerio de Salud es la máxima por no envío de información: de 15 mil UVT.”

Una vez se halla vencido el término para remitir la información existe la posibilidad de reducir la sanción, siempre y cuando sea entregado dentro del límite de los (12) meses siguientes que estimule la entrega de la información de la siguiente manera:

Nuestra recomendación respecto a este tipo de requerimientos:

- Comuníquese con la UGPP y verifique si existen procesos de fiscalización a su nombre.

- Responder de manera clara, precisa y concreta el requerimiento dentro de los términos perentorios.

- Evite presunciones y supuestos por parte de la UGPP en la liquidación de sus aportes.

- Asesórese de un nuestro equipo jurídico con experiencia en el tema.

- No omita la información suministrada por la UGPP, ya que la omisión no será impedimento para los procesos de fiscalización por esta entidad.

- Verifique sus datos de contacto registrados en el RUT (Dirección de notificación), actualícelo de ser necesario.